הבנק שלא מתעניין רק בשורת הרווח

בנק שרוצה אתכם כבעלי מניות? שאכפת לו מאחריות אקולוגית ומדאגה לחלשים? שפועל מתוך תפישה של שקיפות ודמוקרטיה? נשמע אוטופי, אבל יש חיה כזאת

האם הייתם רוצים להיות בעלי מניות בבנק שלכם? האם הייתם רוצים שהבנק שלכם יכלכל את צעדיו מתוך דאגה לאקולוגיה ולחלשים, מתוך תפישה של צדק ואחריות הדדית? האם זה אפשרי בכלל?

לפני כחצי שנה עברתי להיות לקוחה של בנק GLS, שמושתת על התפישה שכל זה אפשרי בהחלט. הבנק מגדיר עצמו כבנק “מקיים” (או בר-קימא), תואר הנגזר מהמושג “קיימות״ (Sustainability), המתייחס לייצור ולאספקת מוצרים ושירותים באופן שלוקח בחשבון היבטים אקולוגיים, חברתיים, תרבותיים ובריאותיים, הן של הדור הנוכחי והן של הדורות הבאים.

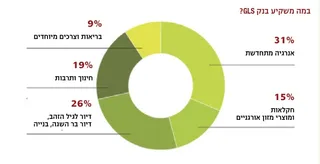

הקיימות של GLS באה לידי ביטוי בשני אופנים: בראש ובראשונה, באפיקי ההשקעה של כספי הלקוחות. הבנק תומך בפרויקטים של אנרגיה חלופית ונקייה, בחקלאות מקומית, בפרויקטים המבטיחים סחר הוגן, ביוזמות חינוך וחינוך מיוחד, בחיזוק התחבורה הציבורית, במיחזור פסולת אורגנית, בדיור בר השגה ועוד; ולעומת זאת, הבנק אינו תומך בפרויקטים של חברות נשק, כימיקלים, חברות שמפרות זכויות אדם וכדומה. כלקוחות הבנק, באפשרותכם אף להחליט אם ברצונכם לתמוך בתחום השקעה אחד ספציפי, או בשילוב של מגוון תחומים.

המאפיין הייחודי השני של הבנק, קשור במבנה שלו ובאופן ניהולו: הבנק מנוהל כקואופרטיב. כל לקוח יכול להצטרף כחבר, תמורת דמי חברות של מאה אירו לחמש שנים. לכל חבר בקואופרטיב יש קול שווה בהצבעות על ענייני הבנק, ללא תלות במספר המניות שבבעלותו. עם זאת, מספר המניות משפיע על חלקו של חבר הקואופרטיב בחלוקת רווחים (דיוידנדים), שעומדים על 4-2% מהרווחים השנתיים, אם ישנם. אך בעידן שבו כל החברות והתאגידים הבינו איך “נכון” להתנהל מבחינה תדמיתית, כיצד ניתן לדעת שהבנק לא רק מדבר על קיימות, אלא גם מתנהל כך באמת? בראיון עם מנהל הסניף הברלינאי של GLS, ורנר לנדוור, הוא מסביר שמילת המפתח היא קודם כל שקיפות. כל לקוח/ה יכולים לבדוק להיכן מוזרם ההון של הבנק, כמה כסף ניתן כהלוואה ולמי. כדי להקל על הלקוחות להישאר בעניינים, הבנק אף מפרסם מגזין רבעוני, שבו מפורטים כל הנתונים הפיננסיים והמידע אודות ההשקעות. “הבנק לא רק מאפשר ללקוחות לדעת מה קורה, אנחנו אף מצפים שאנשים יבינו לאן הכסף הולך וכיצד הוא משפיע על העולם שסביבם”, אומר לנדוור. גם הפרטים הקטנים, הבלתי-חשובים לכאורה, עושים רושם שלא מדובר רק בססמאות. כך, למשל, בפינת השתייה בסניף אין כלים חד-פעמיים, והמים מגיעים מהברז. לנדוור עצמו ידע לציין, כי מתוך 24 עובדות ועובדי הבנק, כעשרה מגיעים לעבודה ברכיבה על אופניים והשאר בתחבורה ציבורית. לדבריו, אף אחד מהעובדים לא נוסע לעבודה עם רכב פרטי. הבנק, אגב, שהוקם בבוכום כבר ב-1974, מעסיק יותר מ-400 עובדים בסך-הכל, כ-59% מהם נשים. בעמדות ההנהלה יש ייצוג שווה לנשים ולגברים. בסוף 2012 היו 143,000 חברים וחברות בקואופרטיב, גידול של 23% לעומת 2011.

“אנחנו לא מדברים רק במונחים של רווח והפסד, משום שבני האדם לא אמורים לעבוד כדי לייצר כסף, אלא כדי לענות על הצרכים שלהם”, אומר לנדוור. כאשר הבנק שוקל האם לתמוך בפרויקט, משקל רב ניתן לשאלות על משמעות הפרויקט מבחינה סביבתית וחברתית, כך שהלוואות ניתנות מתוך מערך שיקולים שונה לחלוטין מאשר בבנק מסחרי רגיל. אחת המטרות של הבנק היא להשפיע גם על הבנקים המסחריים הרגילים, ולשם כך אף הוקם מרכז הדרכה ל”בנקאות חברתית”, שבמסגרתו מוכשרים אנשי כספים וכלכלה מהמיינסטרים ברוח עקרונות הקיימות. GLS גם חבר ל”ברית העולמית לבנקאות עם ערכים״ (The Global Alliance for Banking on Values). לנדוור מציין בנקים נוספים שפועלים בגרמניה ברוח הקיימות, גם אם אינם מציעים בהכרח מודל זהה: Ethik Bank, Triodos Bank, Umwelt Bank-ו Pax-Bank.

מהם בכל זאת חסרונות הבנק? יש לו רק שבעה סניפים בכל גרמניה, וסניף אחד בלבד בברלין, ששעות הפעילות שלו מוגבלות. בסניף עצמו לא ניתן למשוך כסף, אבל ניתן למשוך דרך בנקים אחרים שעימם יש ל-GLS הסכם שיתוף פעולה (Volksbank, Reifenbank). בנוסף, לדברי לנדוור, בקרוב יפוזרו בעיר שורת בנקומטים שישרתו את לקוחות הבנק.